Como faço nota de devolução

1 - NOTA FISCAL DE DEVOLUÇÃO: CHEGA DE DÚVIDAS!

Antes de explicar como fazer no sistema numa nota de devolução, abaixo tiramos todas as dúvidas do que é e como proceder:

No caso de devolução, há duas maneiras que ela pode ocorrer, vamos conferir:

Devolução com nota fiscal emitida pelo destinatário

O destinatário fica responsável por emitir a Nota Fiscal de devolução após o recebimento das mercadorias, que acompanhará as mesmas.

O contribuinte adquirente deve emitir nota fiscal de devolução apenas nos casos em que se efetivou o recebimento, ou seja, quando tenha recebido fisicamente a mercadoria, assinado o canhoto de recibo anexo ao documento fiscal e registrado a entrada dessa mercadoria. Para a devolução, após o seu recebimento, o estabelecimento adquirente deve emitir nota fiscal em nome do fornecedor da mercadoria, nela citando o número, a série e a data do documento fiscal originário, declarando, ainda, o motivo da devolução.

Devolução com a mesma Nota Fiscal

Quando a devolução de uma mercadoria utilizar a mesma Nota Fiscal, o destinatário também deverá escrever no verso dela os motivos que levaram à recusa, datar e assinar.

Em ambos os casos:

Para os estabelecimentos que estão fazendo a devolução, além de dizer o motivo da devolução, devem se assegurar que a nota fiscal de devolução tenha o número, a data da emissão e o valor da operação da nota fiscal originária, e também informar o IPI e destacar o ICMS relativo às quantidades devolvidas.

Essa nota fiscal de devolução deve ter uma via extra que deve ser arquivada.

É importante observar que nessa Nota Fiscal de devolução não se deve lançar o imposto que foi devido por ocasião da aquisição, mas, apenas, indicá-lo (dados adicionais) para efeito de crédito pelo estabelecimento fornecedor.

Para os estabelecimento que recebem o produto devolvido, devem lançar as notas fiscais recebidas nos livros de Registro de Entradas e Registro de Controle e do Estoque. É aproveitado o crédito do IPI e do ICMS destacado na nota fiscal de devolução do produto/mercadoria que foi objeto de incidência desse impostos, por ocasião da saída.

Informações para emissão da nota fiscal

Natureza da operação: devolução

Código Fiscal: Quando for mercadoria adquirida para industrialização:

CFOP – 5.201 – Operações no Estado

CFOP – 6.201 – Operações em outros Estados

Quando for mercadoria adquirida para comercialização:

CFOP – 5.202 – Operações no Estado

CFOP – 6.202 – Operações em outros Estados

Quando for mercadoria adquirida para ativo fixo ou consumo próprio:

CFOP – 5.553 e 5.556 – Operações no Estado

CFOP – 6.553 e 6.556 – Operações em outros Estados

Recusa de recebimento de mercadoria

Neste caso, o destinatário deve emitir uma nota fiscal de devolução ou recusar a mercadoria no verso do DANFE, explicitando os motivos da recusa.

Caso o destinatário opte por recusar a mercadoria pelo DANFE, é dever do emitente da nota fiscal emitir uma NF-e de entrada para receber a mercadoria devolvida.

Importante:

1 - Como houve a circulação da mercadoria, a NF-e original não poderá ser cancelada.

2 - Caso a nota fiscal de devolução emitida pelo comprador também seja eletrônica, esta deverá, como todas as NF-e, ser previamente autorizada pelo Fisco e enviada para o destinatário da NF-e que deu origem a NF-e de devolução.

2 - COMO FAZER NOTA DE DEVOLUÇÃO NO SISTEMA

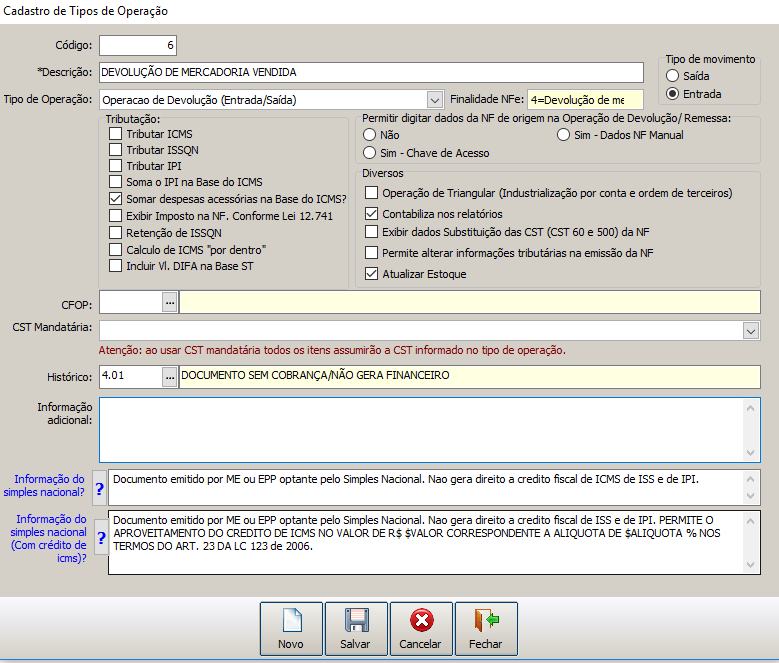

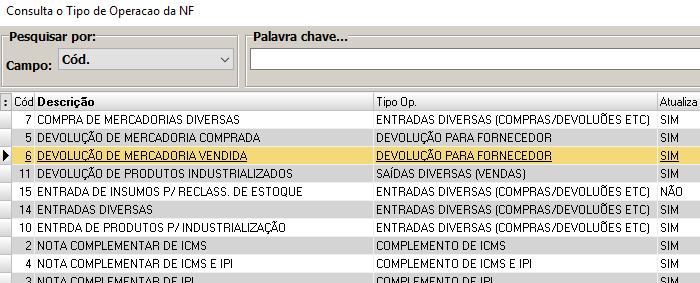

Antes de emitir a nota fiscal de devolução, primeiro devemos ter criado o tipo de operação para devolução, conforme podemos ver na figura abaixo:

Figura 1

Se não tiver este tipo de operação o mesmo deverá ser criado, veja como criar no tópico Tipo de Operação NF e crie com as informações conforme estão apresentadas na figura 1.

Como pode observar o campo 'Histórico' deverá ser informado com um histórico financeiro que não gere documento de cobrança, ou seja, não gere informações da parte financeira do sistema. Se não tiver cadastrado um histórico deste tipo, faça o cadastro, se não souber como cadastrar verifique no tópico Histórico Financeiro onde explicamos como é feito este cadastro.

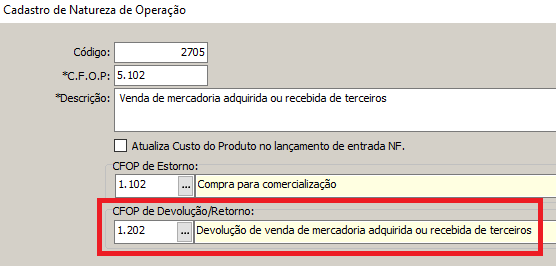

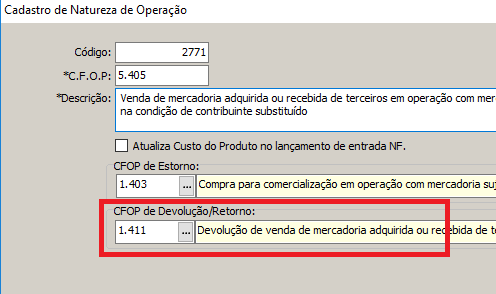

Tendo o tipo de operação devemos informar no cadastro de natureza de operação o CFOP de devolução, para os produtos com e sem substituição tributária, como vemos nas figuras 2 e 3:

Figura 2

Figura 3

Tendo os parâmetro iniciais todos cadastrados e corretos, podemos então emitir as notas de devolução.

2.1 - NOTA DE DEVOLUÇÃO DE CLIENTE

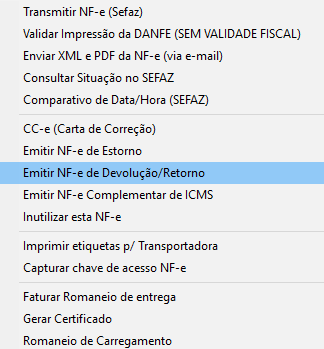

Para fazer a emissão da nota de devolução de uma mercadoria devolvida por um cliente pessoa física ou sem inscrição estadoual, clique com o botão direito do mouse sobre a nota fiscal que deseja fazer a devolução e na janela que se abre escolha a opção 'Emitir NF-e de Devolução/Retorno', conforme a figura abaixo:

Neste momento será aberta uma nova janela para ser escolhido o tipo de operação para este processo, escolha o tipo criado para esta finalidade, conforme pode ser visto na figura abaixo:

Desta forma será gerada automaticamente uma nota de devolução do cliente respectivo e a mesma estará com o estado 'Em Aberto', vá na nota gerada e elimine os produtos que não serão devolvidos e altere a quantidade se necessário e finalize a nota fiscal clicando no botão 'Salvar'.

Para ter certeza que a nota está correta, pode ser emitida uma nota para verificação junto a sua contabilidade, clique o botão direito do mouse sobre a nota e escolha a opção conforme mostra a figura abaixo:

Desta forma será gerada uma nota fiscal de devolução com o CFOP 5.202 (dentro do estado) ou 6.202 (fora do estado) para verificação sem valor fiscal. Estando tudo certo pode ser enviada a nota para o SEFAZ e para o cliente.

2.2 - EMISSÃO DE NOTA FISCAL PARA FORNECEDOR

Para ser feita nota de devolução para fornecedor deve primeiramente estar tudo pronto e cadastrado conforme explicado no item 2.

Estando tudo correto para emitir a nota de devolução temos vários exemplos no item 3 explicando vários tipos de devolução.

3 - EXMPLOS DE DEVOLUÇÕES DE MERCADORIAS

Abaixo apresentamos várias notas em condições diferentes para serem devolvidas ao fornecedor:

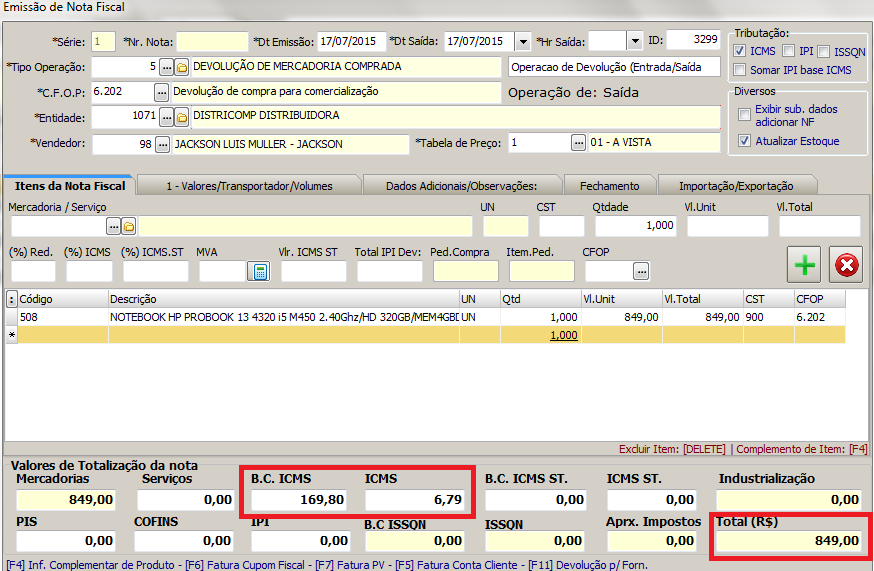

3,1 – Nota de devolução com base de cálculo do ICMS reduzida para fornecedor de fora de SC.

Figura 1

Na figura 1 vemos a nota de entrada do produto NOTEBOOK e iremos fazer a devolução de uma unidade para o fornecedor.

Vamos fazer a devolução da mercadoria para substituição por outra e nesse caso será usada a CFOP 6.202 (fora do estado de SC), mas poderíamos fazer uma devolução para conserto e usaríamos a CFOP 6.949.

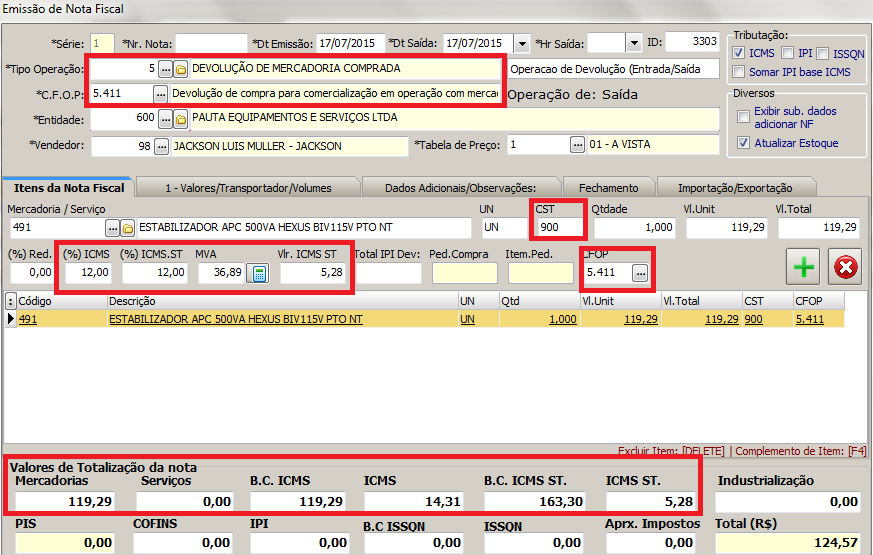

Para ser feita a devolução devemos usar o tipo de operação ‘Devolução de mercadoria compra’ e no CFOP informar 6.202, informar o fornecedor e escolher a nota de entrada que será devolvida.

Feito isto o item NOTEBOOK da nota de entrada será trazida para a nota que estamos fazendo, como iremos devolver só um item altere a quantidade para uma unidade, o CST informe 900 e como na nota de entrada temos o ICMS reduzido devemos informar no campo ‘(%) Red.’ o percentual de devolução que no nosso caso será 80%.

Para achar o percentual de redução devemos fazer o cálculo:

Valor de cálculo do ICM ÷ Valor total da nota x 100 – 100 e teremos o valor 80.

100- (339,60 ÷ 1698,00 x 100) = 80

Por fim informe o CFOP do produto 6.202 e na aba ‘Fechamento’ no campo ‘Histórico’ informe o histórico que não gera financeiro (figura 3), desta forma a nota está pronta e pode ser enviada ao SEFAZ.

Figura 2

Podemos observar na figura 2 que os valores do ICMS e do total da nota em relação à figura 1 estão pela metade, pois na nota de entrada vieram duas unidades e estamos devolvendo uma unidade.

Figura 3

3,2 – Nota de devolução com substituição tributária para fornecedor de SC.

Figura 4

Na figura 1 vemos a nota de entrada com diversos produtos e iremos fazer a devolução de um deles ao fornecedor.

Vamos fazer a devolução das mercadorias para substituição por outras e nesse caso será usada a CFOP 5.202 (dentro do estado de SC).

Para ser feita a devolução devemos usar o tipo de operação ‘Devolução de mercadoria compra’ e no CFOP informar 5.202, informar o fornecedor e escolher a nota de entrada que será devolvida.

Figura 5

Pressione a tecla F10 no campo do código do produto e na janela que abrirá com os produtos da nota de entrada, deixe marcado somente o produto que será devolvido.

Dê dois cliques sobre o produto e altere as informações, se necessário:

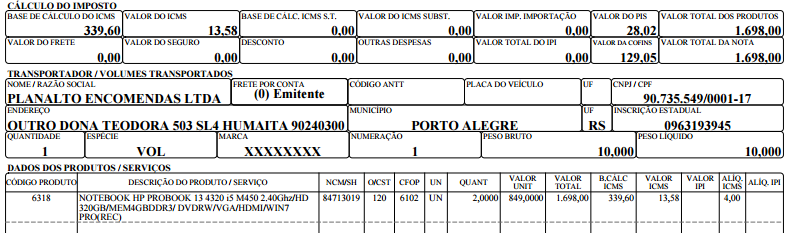

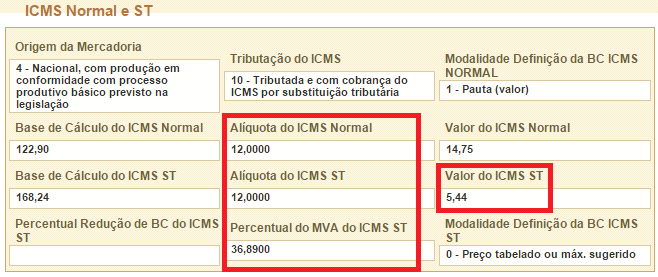

O campo ‘CST’ com o valor ‘900’, campo (%) ICMS e (%) ICMS ST com o valor ‘12’ (pois na figura 4 podemos observar que ‘Aliq. ICM’ está com 12%) e o campo CFOP com 5.411. O campo MVA já deverá vir preenchido e o campo Vl. ICMS ST será calculado. Para confirmar o valor correto destes campos, o ideal é conferir com a nota de entrada no site da receita federal (www.nfe.fazenda.gov.br ) na opção ‘Consulta NF-e Completa’ na aba ‘Produtos e Serviços’ e teremos toda a tributação do produto, conforme podemos ver na figura 6.

Figura 6

Feitas as alterações no produto, na aba ‘Fechamento’, no campo ‘Histórico’ informe o histórico que não gera financeiro (figura 3), desta forma a nota está pronta e pode ser enviada ao SEFAZ.

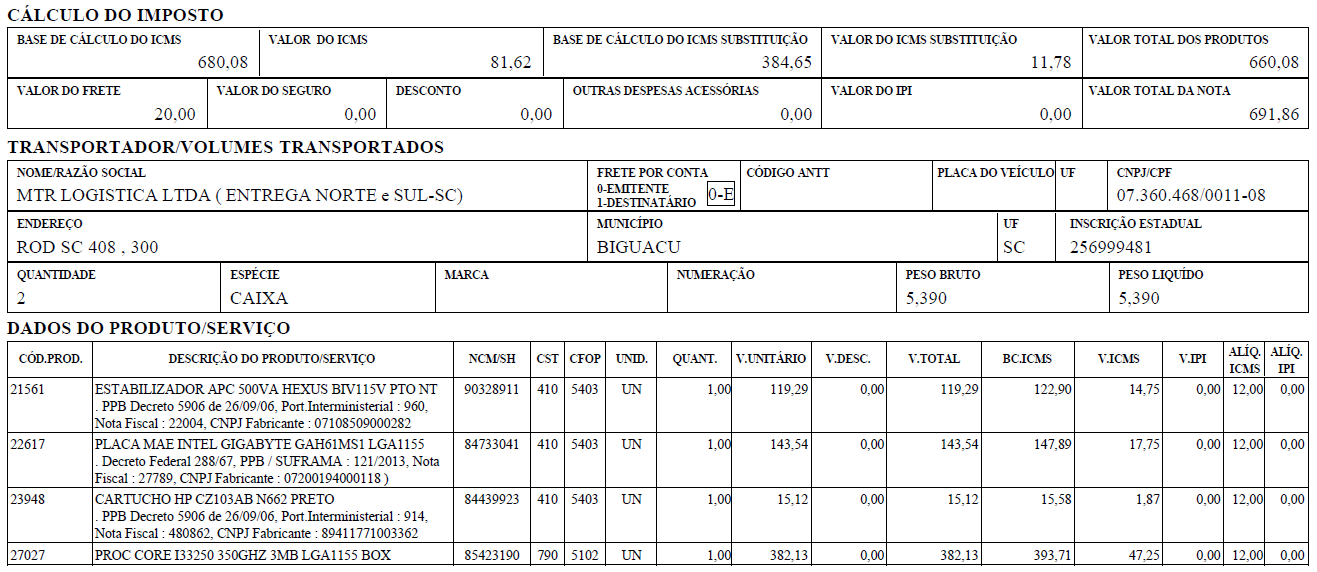

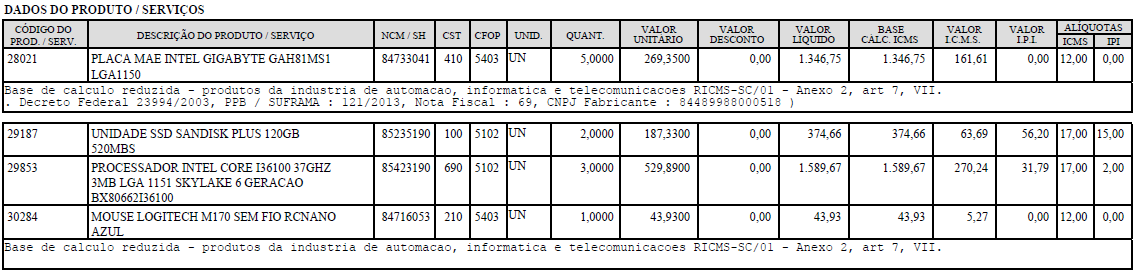

3,3 – Nota de devolução com ST E IPI.

Acima temos uma nota fiscal com dois produtos, o primeiro com ST e o segundo é normal e com IPI.

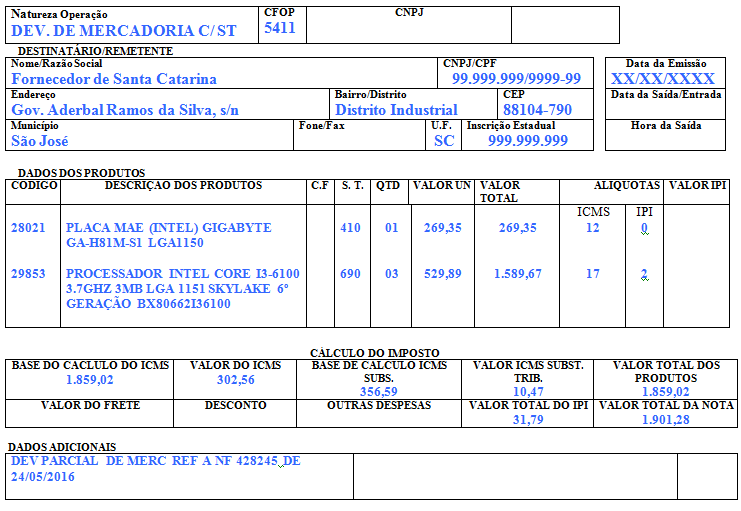

Vamos fazer a devolução destes dois produtos proveniente de uma nota fiscal contendo outros produtos (fig. 7), então a devolução é parcial conforme podemos ver na descrição dos dados adicionais da nota acima.

Figura 7

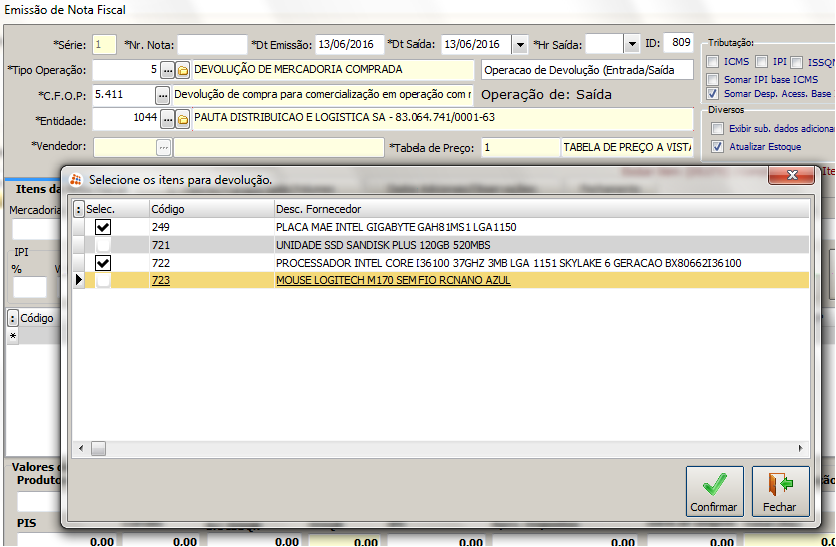

Para ser feita a devolução devemos usar o tipo de operação ‘Devolução de mercadoria compra’ e no CFOP informar 5.202 ou 5.411, pois temos produtos com e sem ST e desta forma pode ser usado qualquer um dos dois, caso fosse somente produtos com ST deveria ser utilizado o 5.411. Informar o fornecedor e pressionar a tecla F10 no campo do código do produto e responder ‘Sim’ à pergunta ‘Deseja referenciar uma nota de origem com esta devolução?’, escolha a nota de entrada que será devolvida e clique no botão confirmar.

Será aberta uma janela com todos os itens, desmarque os que não serão devolvidos e clique no botão confirma, conforme podemos ver na figura abaixo:

Os produtos serão incluídos na nota fiscal. Devemos alterar a quantidade da placa que iremos devolver somente 01 peça e os processadores serão devolvidas as 03 peças.

O produto processador tem IPI e temos que informar o valor do IPI de R$ 31,79 no campo ‘IPI Devolução’ para ser impresso na nota no campo ‘Despesas Acessórias’. A CFOP deste produto como não tem ST deve ser 5.202.

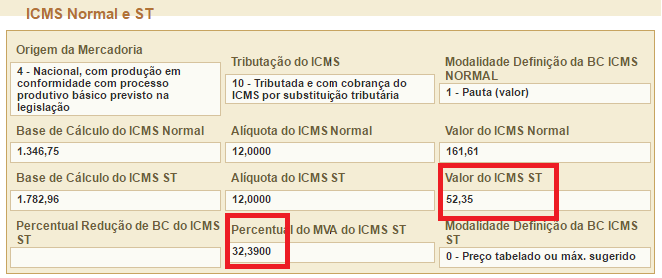

O produtos placa mãe tem substituição tributária e desta forma devemos fazer alguns acertos.

O campo ‘CST’ com o valor ‘900’, campo (%) ICMS e (%) ICMS ST com o valor ‘12’ (pois na figura 1 podemos observar que ‘Aliq. ICM’ está com 12%) e o campo CFOP com 5.411. O campo MVA já deverá vir preenchido e o campo Vl. ICMS ST será informado o valor de R$ 10,47. Para confirmar o valor correto destes campos, o ideal é conferir com a nota de entrada no site da receita federal (www.nfe.fazenda.gov.br) na opção ‘Consulta NF-e Completa’ na aba ‘Produtos e Serviços’ e teremos toda a tributação do produto, conforme podemos ver na figura abaixo:

O valor do ST de R$ 52,35 devemos dividir por 5 para termos o ST de uma peça a qual iremos devolver.

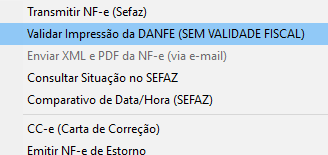

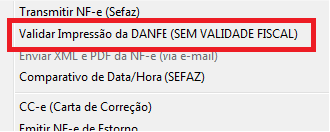

Pronto, fazendo estas alterações podemos antes de enviar a nota para o SEFAZ fazer uma impressão prévia para ser enviada ao fornecedor e podendo ser alterada se necessário, clicando o botão direito do mouse sobre o registro da nota e escolher a opção ‘Validar impressão da DANFE (SEM VALIDADE FISCAL) figura 8, como podemos ver a impressão na figura 9.

Figura 8

Figura 9

Created with the Personal Edition of HelpNDoc: Easy EPub and documentation editor