O que é Plano de Contas

Na contabilidade usamos o plano de contas para a organização dos lançamentos financeiros e no nosso sistema denominamos como Histórico Financeiro. Mas vamos ver o que isto significa:

Toda movimentação financeira que sua empresa faz, em dinheiro, cheque ou transferência eletrônica. Todas essas operações são registradas nas contas desta empresa. Para organizar estas contas dentro do Balanço da empresa na maioria das vezes são utilizadas agrupadores de operações. Por exemplo, se você faz uma operação de pagamento de salários, todas estas operações são lançadas no agrupador salários, dividindo todas as operações dentro de contas (históricos) no seu balanço.

O plano de contas consiste na relação dessas contas que a empresa tem dentro do balanço. Imagine a seguinte situação dentro do balanço da sua empresa: se no ativo temos uma conta pra cada um dos imobilizados, contas bancárias, conta de clientes, conta de estoque e etc . O plano de contas permite que eu organize a forma através da qual eu verei os resultados da minha empresa.

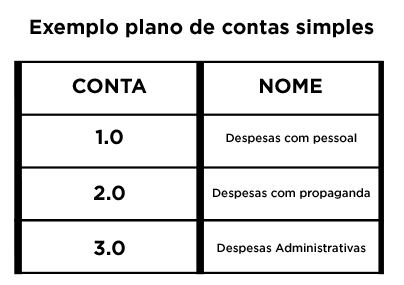

Nestas circunstâncias, o objetivo do plano de contas consiste em ampliar o nivel de detalhamento das contas bancárias até um nivel que seja útil para o gestor da empresa.

Exemplo plano de contas

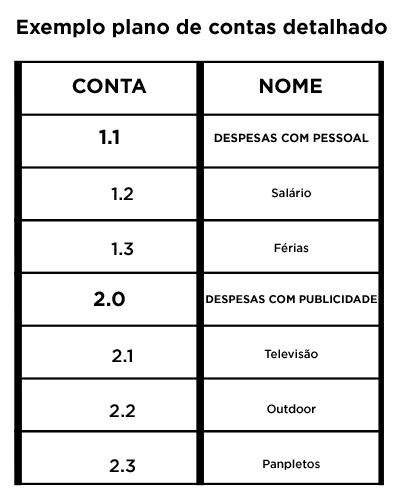

Neste segundo modelo, temos um detalhamento muito maior, que permite um controle mais eficaz dos gastos de uma pequena e média empresa ao longo do ano.

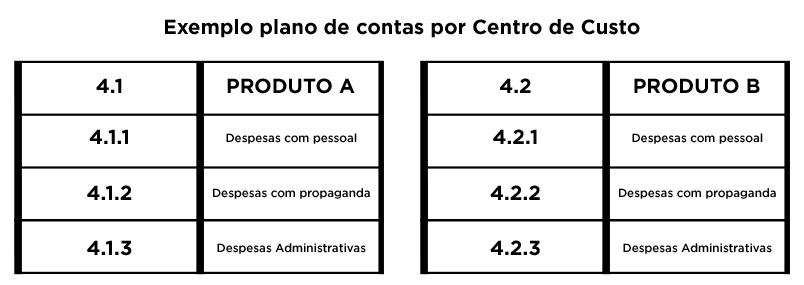

No último exemplo temos por objetivo indicar os resultados financeiros de uma empresa de maneira individualizada. Este plano de contas é muito útil quando a empresa tem mais de um tipo de serviço ou de produtos, dessa maneira você poderá analisar seus resultados ao longo do ano de forma individual.

Por exemplo em uma loja de sapatos, você poderá analisar separadamente os resultados dos calçados masculinos e dos calçados femininos.

Created with the Personal Edition of HelpNDoc: Easily create CHM Help documents